南京房贷政策最新解读:针对购房者,南京实施了新的房贷政策。政策涉及首付款比例、贷款利率以及贷款额度等方面。最新政策调整了首付款比例要求,对于不同资质和信用状况的购房者有所区分。贷款利率也有所变动,根据市场情况和政策导向进行调整。贷款额度方面,根据购房者的还款能力和房屋价值进行合理调整。这些调整旨在促进房地产市场平稳健康发展,同时保障购房者的权益。南京房贷政策最新调整,涉及首付款比例、贷款利率和贷款额度等方面,旨在促进市场平稳发展并保障购房者权益。

随着南京城市的繁荣与经济的蓬勃发展,房地产市场持续活跃,对于广大购房者而言,了解最新的房贷政策是购房过程中的关键一环,本文将为您深入解读南京最新的房贷政策,重点探讨其中的三大要点,以帮助您更好地了解南京的房贷环境。

背景介绍

近年来,随着国家对房地产市场调控力度的加强,南京作为东部地区的重要城市,其房地产市场也受到了相应的影响,为了适应市场需求和经济发展趋势,南京市政府不断出台新的房贷政策。

要点一:贷款市场报价利率(LPR)的应用

LPR作为我国贷款市场的主要参考利率,影响了市场上各种贷款利率的水平,在南京,房贷利率以LPR为基准进行浮动,首套房贷利率一般会在LPR基础上上浮一定比例,而二套房贷则可能有更高的上浮比例,这一政策的实施,旨在抑制投资性购房,鼓励自住型购房,LPR的应用使得利率更加市场化,更加灵活地反映了市场资金供求状况,对于购房者来说,这意味着需要根据市场变化及时调整自己的购房计划和贷款策略。

要点二:购房资格与首付比例

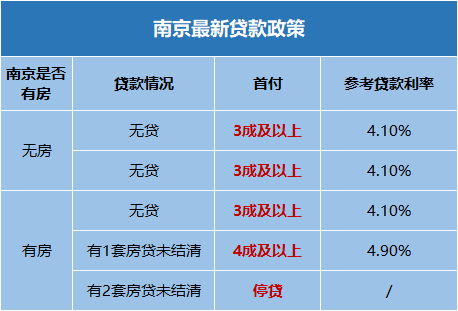

南京对于购房资格的要求一直在严格把控,非本地户籍的购房者需要满足一定的社保或个税缴纳年限要求,购买第二套房产的资格要求也更加严格,随着房地产市场的变化,南京市政府也会适时调整首付比例,首套房的首付比例相对较低,而购买第二套房则需要更高的首付比例,这一政策旨在稳定房地产市场,抑制投机性购房,购房者需要密切关注政策动向,做好购房规划。

要点三:房屋限售、限购政策

南京对于新建商品住房实施一定的限售政策,新购买的住房在取得不动产权证后的一定年限内不得转让,旨在抑制短期投机行为,稳定市场预期,针对已经拥有多套房产的购房者,南京实施更为严格的限购政策,旨在遏制投资性购房和投机性购房行为,购房者需要更加谨慎地考虑购房时机和长期规划,并密切关注政策动向,以便及时调整自己的购房策略。

南京的房贷政策随着市场变化和经济发展不断调整,对于购房者而言,需要密切关注政策动态,以便更好地把握购房时机和制定合适的购房策略,本文重点解读了LPR的应用、购房资格与首付比例、房屋限售限购政策等要点,希望能为广大购房者提供有益的参考。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...